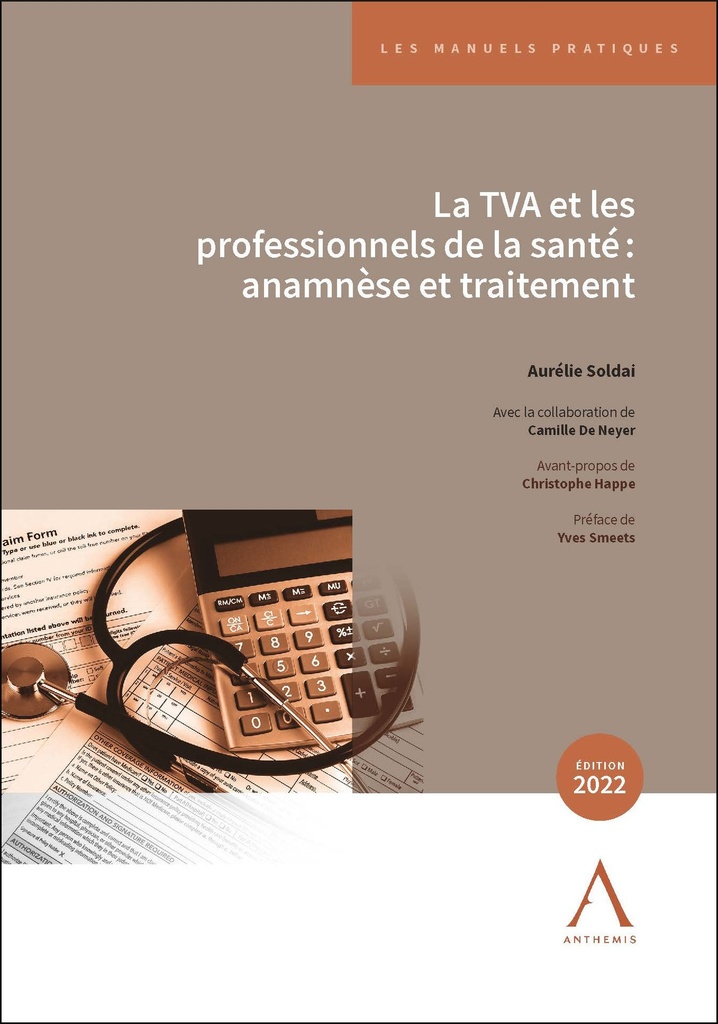

Depuis le 1er janvier 2022, les professions (para)médicales et les hôpitaux sont potentiellement soumis à la TVA. Ce nouveau régime a été présenté dans une circulaire administrative de l’administration fiscale. Un ouvrage pratique permet de mieux comprendre cette nouvelle législation.

Dans ce guide, publié par l’éditeur juridique Anthemis, l’auteure répond aux nombreuses questions sur la TVA que se posent les professionnels du droit fiscal, les comptables, les prestataires de soins et les gestionnaires hospitaliers. L’ouvrage explique, entre autres, le champ d’application de l’exemption, la méthodologie à observer afin de déterminer si la prestation effectuée par le professionnel de santé est exemptée ou soumise à la TVA, le statut TVA des établissements hospitaliers, le formalisme à respecter…

Cet ouvrage, plutôt technique, propose de nombreux exemples qui pourront éclairer les lecteurs moins spécialisés en cette matière.

« La TVA est rarement l’apanage des professionnels de la santé, pour lesquels la priorité reste, fort heureusement, la qualité des soins. C’est d’autant plus vrai qu’à leurs yeux la TVA ne tend pas à s’appliquer dans le secteur de la santé », écrit Christophe Happe, expert du secteur de la santé, en préface du livre. «Dans cet ouvrage, Aurélie Soldai, dont l’expertise sur le sujet n’est plus à démontrer, nous rappellera d’emblée que certains professionnels de la santé bénéficient certes d’exemptions, bien qu’assujettis dans le cadre d’une activité économique et de flux financiers.»

Exercice d’équilibriste

Yves Smeets, directeur général de la fédération Santhea, souligne également en introduction que : « Ce nouveau régime n’est pas exempt de difficultés, et les prochains mois verront la jurisprudence réaliser un exercice d’équilibriste, car outre la difficulté propre à la matière et l’obligation d’appliquer ces principes issus de la Directive européenne en matière de TVA, il s’agit aussi et surtout de préserver envers et contre tout une accessibilité universelle aux soins de santé, et dès lors, d’arbitrer avec discernement ce qui peut ou non bénéficier de l’exemption de la TVA. »

Comme l’indique Aurélie Soldai, avocat au barreau du Brabant Wallon, son ouvrage n’est pas exhaustif, mais il a « pour ambition de permettre aux professionnels de la santé et à leurs conseiller d’appréhender de manière spécifique la TVA pour le secteur médical. » Un ouvrage de référence pour la bibliothèque du cabinet médical.

La TVA et les professionnels de la santé : anamnèse et traitement, Aurélie Soldai, en collaboration avec Camille De Neyer, Anthemis, 162 pages, 72 euros. https://www.anthemis.be

Derniers commentaires

Francois Planchon

31 janvier 2023On n'adore pas du tout les doubles langages ! Exemples :

Il faut rendre les soins les plus abordable possible, pour tous...

Il faut rendre la justice financièrement accessible pour tous...

Il faut faciliter l'accès au logement... pour tous...

il faut faire baisser le prix des télécoms pour les rendre accessibles pour tous...

Mais alors, messieurs nos élus... pourquoi avoir ajouté la TVA sur les frais d'avocat, sur les honoraires des notaires, sur certains actes médicaux... Pourquoi vendre les licences télécom aux enchères à des prix stratosphériques, qui seront répercutés sur les usagers...

Le double langage, cela agace au plus haut point les citoyens...